温馨提示:按揭信贷变严了!现在准备也不晚!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

普通人买房,基本都需要依靠银行借贷来实现,毕竟房价这么高,凭借自己上班的工资慢慢攒那需要等到猴年马月才能买得起。

但是,如今在银行借钱买房的门槛也越来越高,如果不满足申请房贷的要求条件,银行就不会借钱给你。

2021年01月开始,

你应该感受到真实流水的重要性了!

现在准备也不晚!

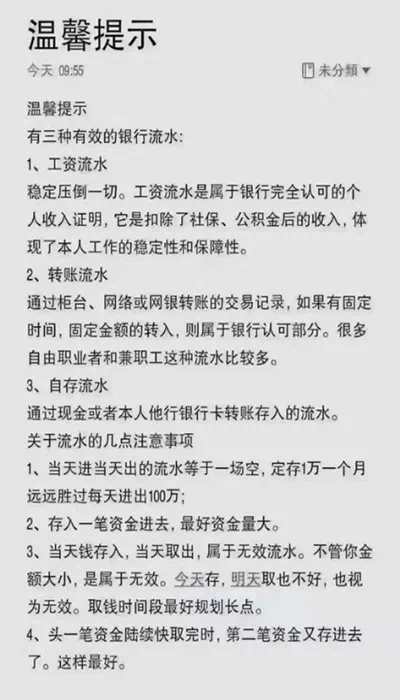

普及一下三种有效的银行流水及注意事项,

要买房的亲,流水需要早做准备!

今天在这里告诉各位买房者,关于流水证明,银行经理给出5大建议!切记,作假需慎重。

建议1买房计划制定,提前做好6个月以上的流水记录

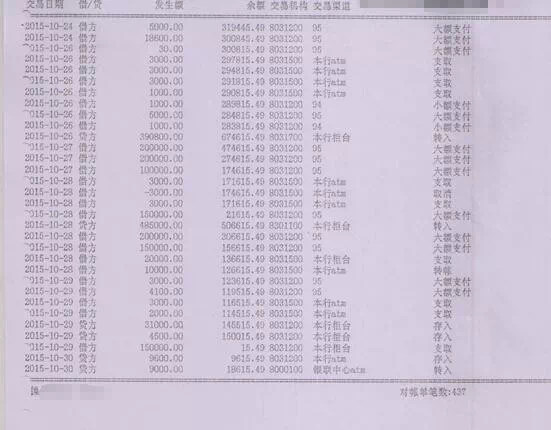

这是申请房贷前准备工作的排名前列步,等到你正式向银行递交申请房贷资料时,银行都会先要求审查借贷人的流水情况,一般规定都是需要打印出半年以上的流水记录,这其中需要注意的标准是要连续、稳定、固定的收入,也就说在这半年以上的周期里,你每个月的收入都不会有较大的涨跌波动。并且属于工资收入部分的流水较好转账时就标注有“工资”说明。

如果说是以个人名义进行汇款转账,银行审查流水资质时很有可能会不通过。因此,请务必提前做好半年以上的流水记录,较好是以公司为名义的工资进账,这样才能确保申请房贷时能顺利通过。

建议2

借贷人的收入证明需要是月供的2倍

消费需要理性,而不是盲目,更不能随意购买自己承担不起的商品。毋庸置疑,房子肯定是大宗商品,一套总价在几十万到上百万不等,要买这么贵的一件商品,没有资金实力肯定是不行的。

根据银行的规定,借贷人的收入不得低于月供的2倍,如果个人达不到这个标准,那就提供夫妻两人的流水作为收入资金支持,证明你的家庭是有能力偿还房贷的,这样的办法同样能够获得货款资质。

建议3

如果银行流水不足,还可以寻找担保

现在很多人的收入来源都是多样化的,有工作收入,还有税后收入,比如股票基金、公司分红等,如果只是工资收入流水不足,我们可以把其他理财收入作为资金实力的证明,还可以寻找优质的担保方来为自己证明是有较强的还款能力,从而打消掉银行方面审核的风险担忧。

建议4

流水作假后果很严重,买房者请慎重

为了买房,一些购房者不惜铤而走险,比如伪造流水记录和证明,或者通过其他的途径进行流水造假,其实这些方式坚不可取。

原因如下:其一,房贷不属于小额借贷,动辄都是几十万,连本带息一共需要偿还上百万元,没有较好的收入流水很容易导致断供的风险发生;其二:流水造假一旦被银行查出,将会直接被拒贷,问题严重的还会追究其法律责任,同时自己的买房首付款也会打水漂。因此,在收入不足的状态下,倒不如不考虑买房,而是先想办法提高自己的资金实力。

建议5

可以利用合理的方法提前做好流水记录证明

在规定范围内,我们可以通过自有的资金往个人账户中定期转入,使得账面资金流量大。要记住,同样需要提前半年以上进行存入,也需要保证连续、固定、稳定的几个要求,保持账户的资金流水进出在正常的状态。当然,切记要合理如如果说你前一个月收入只有3000元,下ー个月直接增长到10000元,这就有些不合乎情理了银行方面一看就是在“作假”,而导致房贷申请被拒。

中国人对于买房有着一种执念,因为中国传统家庭中就有成家立业、结婚生子这样的文化理念所以买房这件事情肯定逃避不了,迟早都要面对。

小编认为,买房的终极目的是为了给自己和家人提供更好的生活环境,而不是盲目不自知的一头扎进去,完全不顾透支买房后果的严重性从而把整个家庭都推向一种危险的边界。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。