楼市较大秘密:真正的按揭只有10年!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

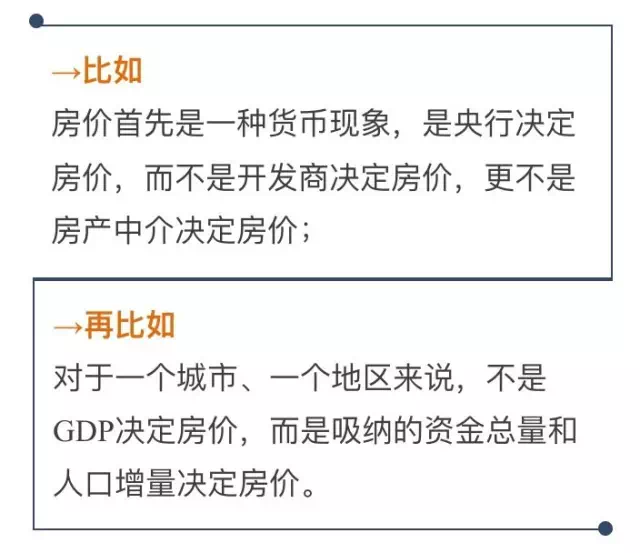

中国楼市非常独特,它有很多深藏不露的秘密,犹如面带微笑的蒙娜丽莎。

今天,介介还想告诉大家一个秘密:在中国,虽然你买房子的时候设定的按揭时间不尽相同,可能是20年、25年或者30年,但你真正有压力的供楼期只有10年。

那些尽量拉长供楼期的人是聪明的,但遗憾的是,很多人都会选择提前还款,他们被表面上多付的“利息支出”吓坏了。

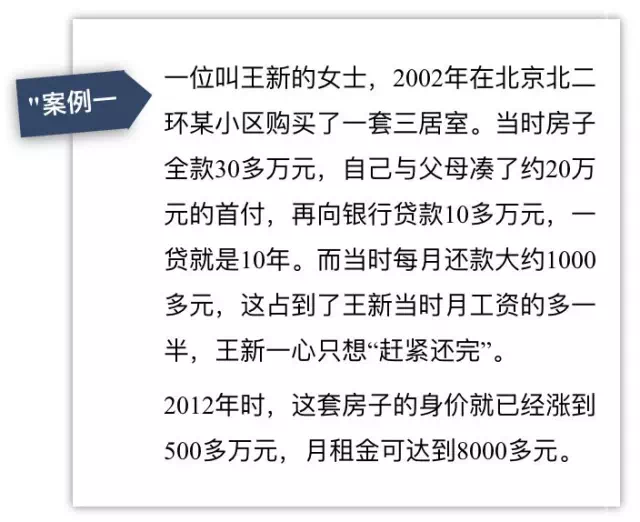

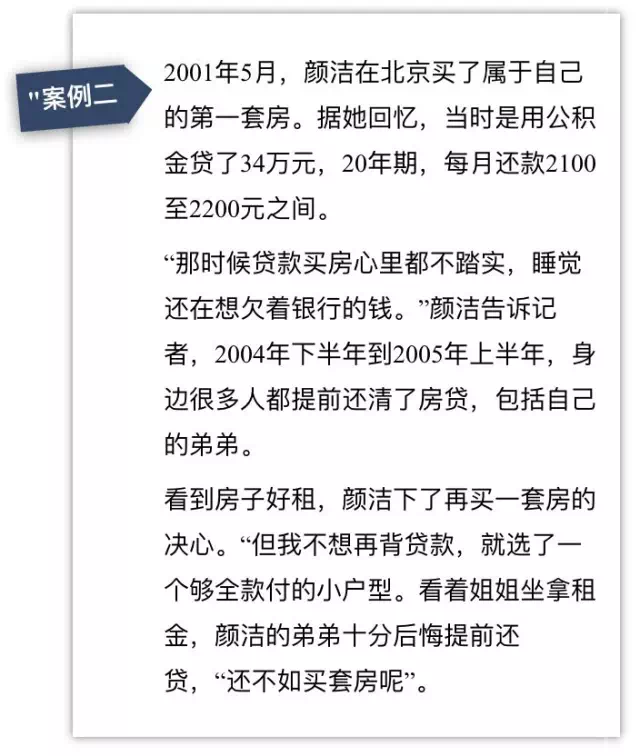

中国开始有商品房按揭贷款服务,是在上世纪九十年代,但不同的城市出现的时间不尽相同。2012年12月,北京晨报就报道了北京排名前列批贷款人结束房奴生活的消息,现在看来还非常有意思。报道里提供了两个案例:

从上述两个案例我们可以清楚地看到,当年的按揭贷款的确对购房者构成了巨大困扰和压力,但10年之后,这点钱已经不算什么了。如果是20年之后,更是如此。

为什么会这样?原因很简单,货币在贬值,你的收入也在上升。

改革开放以后,货币超发就成为常态,中国的货币供应量增速在2012年之前,平均比GDP增速快10个百分点。换句话说,假如GDP没有水分,人民币购买力平均每年贬值10%。

这样,我们很容易算出:100元人民币的购买力,10年之后就只剩下35元;20年之后就只剩下了12元;30年之后,就只剩下了4块钱。

换句话说,如果你买了一套房子,做了30年的按揭,每月还款1万元。如果M2增速超过GDP增速平均每年在10个百分点,那么10年之后你每月实际还款金额,只相当于按揭时候的三分之一,也就是每月3500元了。

关键问题是:这种情况,在未来还会继续上演吗?

至少20年内没有问题。原因很简单,排名前列,中国的城镇化率目前只有56%,城镇化只进行了半程;第二,目前中国货币仍然超发,M2增速仍然比GDP增速快6到7个百分点,但这是GDP没有挤水分情况下的差距。

即便按照M2增速(发钞速度)比GDP增速(创造财富速度)每年快7个百分点计算,100元人民币的购买力,也会在10年、20年、30年之后,分别贬值为:48元、23.4元、11元。

也就是说,如果选择等额本息还款方式,在经过10年按揭之后,你的实际经济负担就减少了一半;经过20年按揭之后,你的实际负担只有最初的四分之一了。到了30年按揭期的最后一年,你的负担只有最初的九分之一了。

由此可见,对于绝大多数正常家庭来说,买房子真正有压力的按揭期只有最初的10年,以后的岁月将非常轻松。

那种“买一套房子,当一辈子房奴”的说法,完全是危言耸听的谎言。那种把买房子跟“诗与远方”对立起来的人,也基本上是哗众取宠之辈。想想海子是怎么说的吧,“面朝大海、春暖花开”的前提是:我有一所房子!

而这套房子,其实只用你负担前10年。这就是中国式通胀的好处,他是买房者的蜜糖,是不买房者的噩梦。

所以,想买房子的家庭,只要算好最初几年的现金流和偿付能力,以及工作稳定程度就可以了,太远的事情谁也看不清楚。但有一点是肯定的:所有的纸币都是不断贬值的,人民币这样,美元、英镑、欧元也好不到哪里去,至于卢布、越南盾更是扶不起的阿斗,房子是钢筋混凝土做的,只要选对城市和地段,会比纸币坚挺得多。

虽然这轮房地产政策牛市正接近尾声,但不意味着中国房地产会崩溃。因为即便到了最危险的时候,中国也可以在资产价格(比如房价)和汇率之间做出二选一。

汇率显然是最容易被牺牲的,而资产价格必须维持。因为资产价格关联着金融系统的安危,影响社会就业和社会稳定。当然了,这是中国房价的另外一个秘密,这个秘密就连很多砖家、叫兽穷尽一生都整不明白。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。