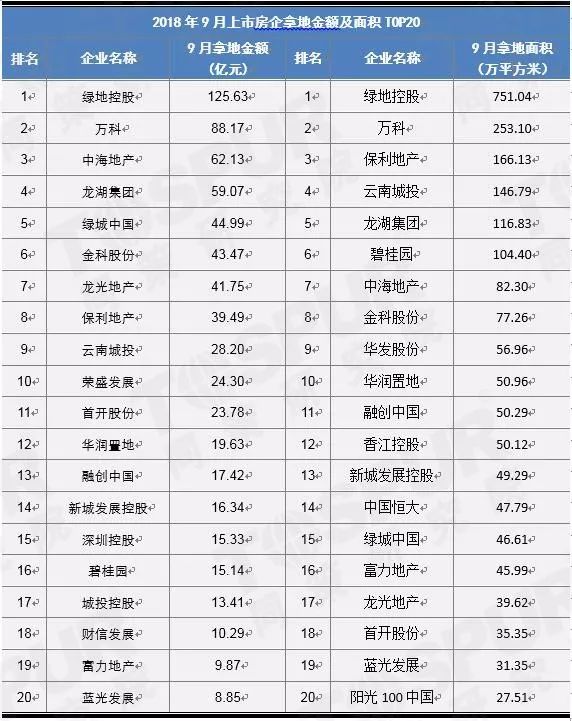

【榜单】2018年1-9月上市房企拿地金额及面积TOP20

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

榜单NO.1

2018年9月上市房企拿地金额及面积TOP20

榜单NO.2

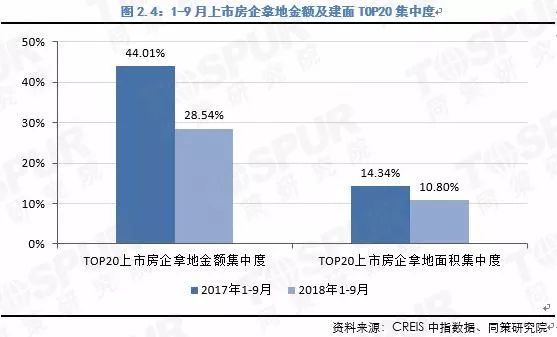

2018年1-9月上市房企拿地金额及面积TOP20

榜单解析

1、全国市场:

9月全国土地成交热度大幅下降,各线城市量价齐跌

1)成交情况:

9月全国300城市土地成交量价持续下滑,成交热度冷却,市场更偏谨慎理性。

同策研究院监测数据显示,截止9月30日统计数据,本月全国300城市建设用地共成交3674宗,比上月减少2391宗,比去年同期减少2347宗;成交金额达3591.43亿元,环比下降28.15%,同比下降33.60%;成交建面24379.15万平方米,环比下降26.10%,同比下降27.91%;平均成交楼板价1473.16元/平方米,环比下降2.77%,同比下降7.89%。

从城市能级来看,全国各线城市成交面积和金额环同比皆有一定程度的下降,同时成交楼板价较上月亦有所下滑。

本月各线城市拿地热情大幅下降,除二线城市拿地面积较去年略有增长外,其他各线城市房企成交量价下降明显。一线城市住宅用地成交量价齐跌,而商业用地成交量价则有大幅上升,但都远不如去年同期水平。9月一线城市成交45宗地块,其中住宅用地19宗,较上月减少3宗,上海成交住宅用地为12宗,成交地块最多,其次是成交3宗地的北京,成交3宗地的深圳,成交1宗地的广州,本月深圳终于结束长达6个月无住宅用地成交的局面。从成交面积来看,本月成交357.22万平方米,环比小幅下滑1.43%,同比下降63.90%。住宅和商业用地成交面积环比分别下滑20.46%、上涨72.51%,与去年同期相比分别下滑39.66%、72.11%。从成交金额来看,一线城市本月成交金额为249.38亿元,环比下滑42.04%,同比下滑58.70%,其中住宅和商业用地成交金额环比分别下滑53.68%、上涨149.59%,同比分别下滑60.64%、52.38%。从成交楼板均价来看,一线城市成交楼板均价为6981.14元/平方米,环比下滑41.20%,同比上涨14.42%。其中住宅用地成交楼板均价环同比分别下滑41.77%、34.77%,商业用地成交楼板均价环同比分别上涨44.69%、70.73%。

二线城市共成交771宗地块,环同比分别下滑22.75%、17.54%;成交建面7038.01万平方米,环比下滑8.79%,同比小幅上涨1.51%;成交楼板均价2445.13元/平方米,环同比分别下滑7.92%、34.81%;成交金额1720.88亿元,环同比分别下滑16.02%、33.78%。

三四线城市本月成交地块2858宗,环比下滑43.11%,同比下滑42.92%;成交建面16983.92万平方米,环比下滑31.82%,同比下滑34.42%;成交楼板均价954.14元/平方米,环比下滑5.63%,同比上涨12.01%;成交金额1621.17亿元,环比下滑35.65%,同比下滑26.52%。

2)供应情况:

9月300城市土地供应宗数减少,供应面积环同比均下滑

本月全国300个城市土地供应6573宗,比上月减少1858宗,比去年同期减少1188宗;土地供应建面38362.18万平方米,环比上月下滑21.84%,同比下滑7.54%。其中住宅用地供应2316宗,比上月减少766宗,比去年同期减少71宗,建面为19048.47万平方米,环比下滑22.68%,同比增长12.54%;商办用地供应1253宗,比上月减少368宗,比去年同期减少367宗,建面4704.69万平方米,环比下滑28.29%,同比下滑16.59%。

总体来说,本月各线城市土地供应出现小幅分化。从供应建面的环同比来看,一线城市环比上涨,同比下滑;二线城市环比下滑,同比上涨;三四线城市环比、同比皆下滑。

本月一线城市供应建面465.7万平方米,环比上涨19.91%,同比下滑57.73%,其中,住宅用地287.74万平方米,环比上涨27.54%,同比上涨91.95%;商办用地45.46万平方米,环比上涨181.49%,同比下滑38.53%。

二线城市供应建面8952.01万平方米,环比下滑15.82%,同比上涨8.56%,其中住宅用地供应4391.53万平方米,环比下滑24.79%,同比上涨17.35%,商业用地供应778.55万平方米,环比下滑41.48%,同比上涨4.16%。

三四线城市供应建面28944.47万平方米,环比下滑23.95%,同比下滑9.96%,其中住宅用地供应14369.20万平方米,环比下滑22.62%,同比上涨10.24%;商办用地供应3880.68万平方米,环比、同比分别下滑25.57%、19.47%。

2、TOP20房企拿地集中度:

9月TOP20房企土地成交金额和面积集中度持续下滑

从成交金额来看,本月TOP20上市房企土地成交金额集中度环同比下滑明显,远低于去年同期水平。本月TOP20上市房企土地成交金额707.26亿元,环比下滑49.23%,同比下滑69.79%,占全国土地成交金额的19.69%,占比环比下滑8.18个百分点,同比下滑23.58个百分点。

从成交建面来看,本月TOP20上市房企成交建面集中度环同比继续下滑。本月TOP20上市房企土地成交建面2229.69万平方米,环比和同比分别下滑39.92%、46.79%,占全国土地成交建面的9.15%,占比环比、同比分别下滑2.10%、3.24%。

从1-9月累计成交量来看,成交金额TOP20和成交建面TOP20上市房企拿地集中度同比继续有不同程度的下滑,集中度远低于去年同期。从成交金额来看,TOP20上市房企1-9月共计成交11805.30亿元,占全国300城市土地成交金额的28.54%,占比同比下滑15.47个百分点;而从成交建面来看,TOP20上市房企共计成交30785.71万平方米,占全国300城市土地成交建面的10.80%,占比同比下滑3.54个百分点。

3、入榜品牌房企拿地占比:

品牌房企拿地量价继续下跌,集中度略有上升

本月TOP20上市房企中,入榜品牌房企个数仅占一半,与上月保持不变,但依旧接近本年历史低值。入榜品牌房企拿地金额与面积均有不同程度的下滑,截止9月30日环同比已连续下滑3个月,但占TOP20上市房企的比例上月有所回升,总体未达去年同期水平。从成交金额榜单来看, 9月TOP20上市房企中,入榜品牌房企10家,与上月持平。绿地位居TOP20榜首,拿地金额为125.63亿元,与前三月榜首拿地金额相比有所下滑。其他入榜的品牌房企依次为万科、中海、龙湖、绿城、保利、华润、融创、新城、碧桂园。本月入榜品牌房企拿地金额488.01亿元,环比下降44.26个百分点,同比下降71.71个百分点,占TOP20房企拿地金额的69.00%,相比上月上升6.15%,较去年同期下降4.69%。

而成交面积榜单中,本月入榜品牌房企有10家,相比上月增加1家。本月绿地夺得冠军宝座,拿地面积751.04万平方米。本月其他入榜的品牌房企依次为保利、龙湖、碧桂园、中海、华润、融创、新城、恒大、绿城。入榜品牌房企共计成交建面1718.74万平方米,环比下滑28.10%,同比下滑51.40%,占TOP20上市房企拿地面积的77.08%,相比上月上涨12.67%,较去年同期下降7.31%。

本月绿地异军突起,在品牌房企拿地面积与金额榜单中占据榜首。拿地金额为125.63亿元,较上月的47.30亿元,激增78.33亿元,而拿地面积751.04万平方米,较第二位的万科多将近500万平方米,也较上月的324.01万平方米,增加427.03万平方米。本月绿地拿地主要集中在三四线城市,面积为618.99万平方米,占总拿地面积的82.72%。其中,在安徽亳州拿地4宗,总金额为48.85亿元,总面积为369.32万平方米,4宗地均位于亳州高铁新城核心区域,是绿城高铁新城战略全国行网络化布局的又一重要推进。同时,绿地在江苏徐州贾汪区以底价4.75亿元成功拿地,以平均楼板价仅为723元/平方米的低价,获得14宗地面积共65.77万平方米的土地,其中13宗为住宅用地,1宗为商业用地。本月绿地在三四线城市拿地楼面价普遍不高于1400元/平方米,唯有一处楼板价略高,平均楼板价为2250元/平方米,位于茂名。由于三四线城市会承接一二线城市的溢出效应,绿地在三四线城市会选择一些高铁沿线城市,或拥有发展空间的产业的城市来进行拿地。9月份,面对市场拿地热情遇冷,绿地借此时机以低价在三四线城市获得33宗地,扩张土地储备。

注:1、本研究样本共109家主业为房地产业务且具有一定规模的上市房地产企业;2、全国是特指Dataln数据库里的一线城市、二线城市和三四线城市;3、本文中拿地面积指规划建筑面积;4、土地属性包括住宅用地、商业/办公用地、工业用地及其他用地;5、房企拿地指通过招拍挂方式获取的土地;6、品牌房企定义为2017年销售金额TOP20上市房企,分别是碧桂园、中国恒大、万科地产、融创中国、保利地产、绿地控股、中海地产、龙湖地产、华夏幸福、绿城中国、金地集团、华润置地、新城发展控股、招商蛇口、旭辉集团、世茂房地产、中南建设、正荣地产、阳光城集团、泰禾集团;7、数据资料来源:dataln、同策研究院。责编:同小妍。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。