金种子“卖身”华润:市值涨近60亿抵5年营收,产能不足万吨、

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

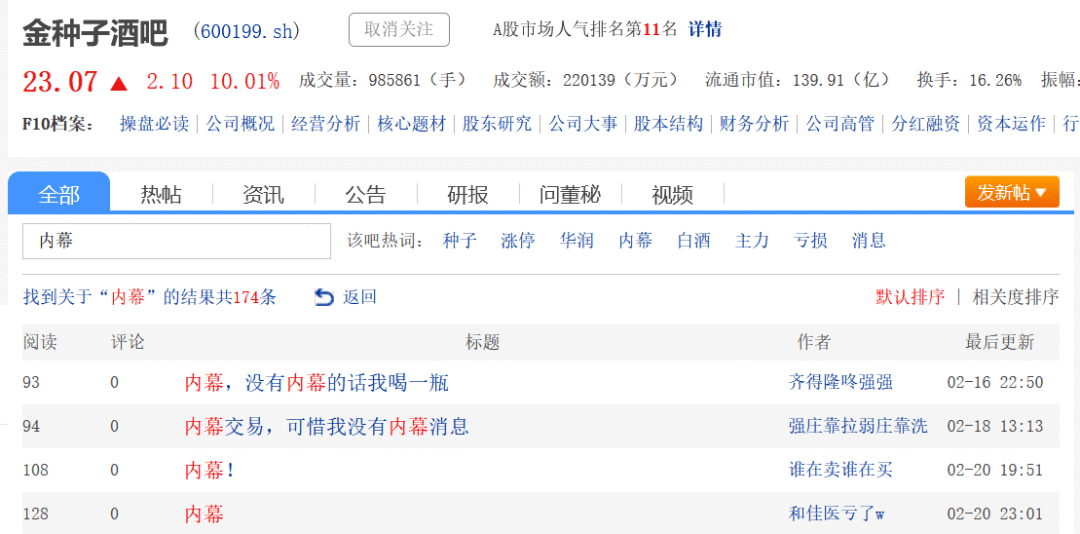

2月22日,金种子盘前即涨停,随后以22元/股开盘,午盘前再次触及涨停,报23.07元/股。这已是金种子连续第五个涨停板,市值增长57.56亿元至151.75亿元。

消息面上,金种子于2月16日晚间发布公告称,控股股东金种子集团少有股东阜阳投发,拟以非公开协议转让方式,将所持金种子集团49%的股权转让给华润(集团)有限公司全资附属企业华润战投,交易不会导致公司控股股东和实际控制人变更。

值得关注的是,金种子曾于日前发布2021年预亏公告,公司预计2021年将出现净利润亏损,亏损金额为1.55亿元-1.58亿元。

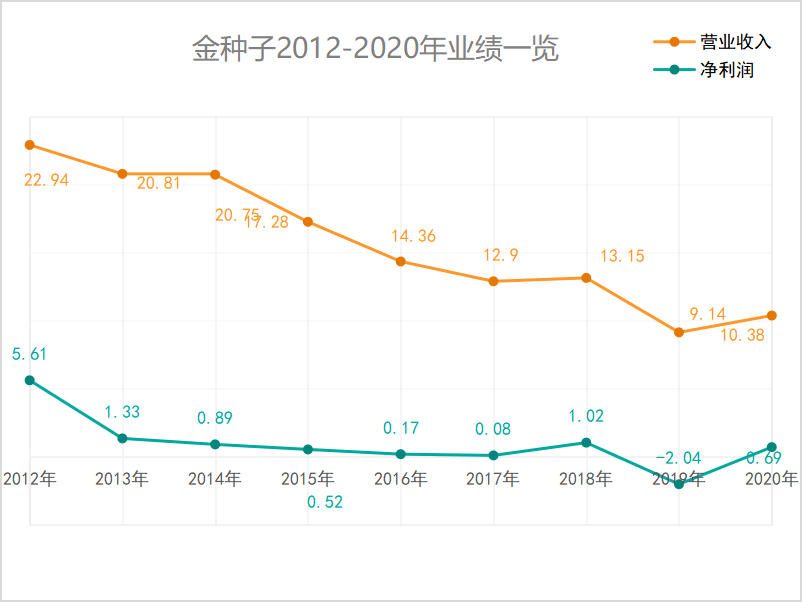

事实上,金种子业绩低迷已久。自2012年达到业绩上市以来较高值,随后营收、净利逐步下滑。截至2020年,金种子营收从22.94亿元下滑至10.38亿元,净利润也由5.61亿元下滑至0.69亿元。

与此同时,自1998年上市以来,金种子累计净利润约14.29亿元,不足较高年净利润的3倍;累计扣非净利润约8.63亿元,仅是较高年净利润的一倍左右。

2016年-2020年,金种子累计营收59.92亿元,其五年营收总和,仅有同为安徽老牌酒企古井贡酒2020年营收的一半,2020年古井贡酒总营收为102.92亿元。

除了体量、净利润萎缩,金种子自成立以来可谓十分坎坷,被各方拼凑起来的上市公司,三次更换掌门人,曾被实施风险警示,更换主业一次后,依然在白酒和农牧、药品之间摇摆不定,其股改也因未得到股东支持而拖沓。

如今华润的入股,能否如中粮入股酒鬼酒般,拯救金种子于水火之中?在白酒营销专家蔡学飞看来,目前金种子整个体量萎缩比较严重,导致金种子无论是从管理层面还是企业经营层面都比较困难,因此华润进入后首先可以解决资金问题,而其管理层是否调整暂未可知,即使后续出现调整,也应先度过当下入股后各方的磨合期。

华润入股,连收5个涨停板引“内幕交易”质疑

华润入股的消息也让金种子在资本市场迎来短暂的狂欢。

截至目前,金种子已经连续收获5个涨停板。金种子在赚得盆满钵满的同时,还有上交所的一纸监管函在等待回复。

2月18日,金种子酒收到上交所监管工作函,处理事由为“关于信息披露有关事项明确监管要求” 。

2月16日盘中突然涨停,迅速引发股民对“内幕交易”质疑,更是招来上交所的一纸监管函。

搜狐财经检索股吧发现,截至目前,关于“内幕”的发帖数量已经由2月16日的21条上升至174条,并有股民表示“已向证监会举报”。

尽管华润入股一事出现短暂“信披”风波,不过蔡学飞向搜狐财经表示,参照以前的案例来看,监管函不太可能直接影响此次股权并购,但是可能对于后期金种子的资本市场表现会有一定的负面影响。

整体来看,金种子纳入华润系统已成既定事实,而华润选在此时入股金种子,除了看中其作为上市公司的资产价值和老牌酒厂的底蕴,金种子目前几乎已处于体量较低谷。

根据金种子2021年业绩预告显示,报告期内,金种子预计实现归属于上市公司股东净利润约-1.55亿元至-1.58亿元。

这是自2012年业绩较高峰以来,金种子第二次出现净利润亏损。同时,金种子近十年体量、净利润也持续出现下滑。

搜狐财经盘点发现,自金种子上市以来,于2012年达到业绩较高点,实现营业收入约22.94亿元,实现归属净利润约5.61亿元。

随后,自2013年起,金种子营收出现个位数下滑,且下滑幅度逐渐扩大;净利润更是直接下滑超七成,随后持续以两位数速度下滑。

2012年-2020年,金种子酒营收由22.94亿元下滑至10.38亿元,下滑幅度达54.75%;其净利润由5.61亿元下滑至0.69亿元,下滑幅度达87.70%。

随着金种子酒体量持续萎缩,金种子曾于2017年年报中表示,近几年来,随着消费的持续升级,市场主流价位上移,公司销售结构中占比较高的柔和种子酒、祥和种子酒等产品已逐渐脱离市场主流价位,导致产品销售出现逐年萎缩;公司当前市场主推产品金种子系列年份酒正处产品培育期,仍未完全突破上量,以上双重因素的叠加,导致公司主营业务收入下降、利润下降。

因此,金种子于2017年重新构建金种子系列年份酒产品体系,并在300元以上次高端价位推出金种子中国力量产品。

而根据长江证券2016年研报显示,彼时安徽白酒市场600元以上高端已被以茅台和五粮液为首的传统名酒占据,300元价格带以本土品牌为主,而彼时本土以古井贡酒和口子窖为主,外部品牌有洋河抢占市场,但300-600元区间消费相对不成熟。

不过,在2016年后,金种子在中高端价格带也并未获得太大收获。

2016年-2020年,金种子中高端白酒营收由8.15亿元下滑至2.59亿元,且下滑幅度于近两年进一步扩大至30%以上。中高端白酒在酒类营收占比也由68.72%下滑至43.82%。

对此,金种子在2020年年报中指出,中高端产品尚在招商推广期,市场基础较为薄弱,尚未能大规模的占领市场,成为公司年度主营业务亏损的主要原因之一。

此外,截至2020年,金种子每股现金流为-0.24元;经营现金流量净额从2012年的27.43亿元降至2020年的12.26亿元。

显然,此时华润的入股,于金种子而言无异于雪中送炭。

蔡学飞向搜狐财经表示,金种子品牌价值不高,以华润丰富资源和全国性渠道体系做背书,金种子将加速冲击高端化发展,解决其渠道萎缩等问题。

被拼凑起来的金种子,主业摇摆不定,管理层多次换血

尽管有了华润做背后的“金主爸爸”,但其管理层和经营层面的困难仍然存在。

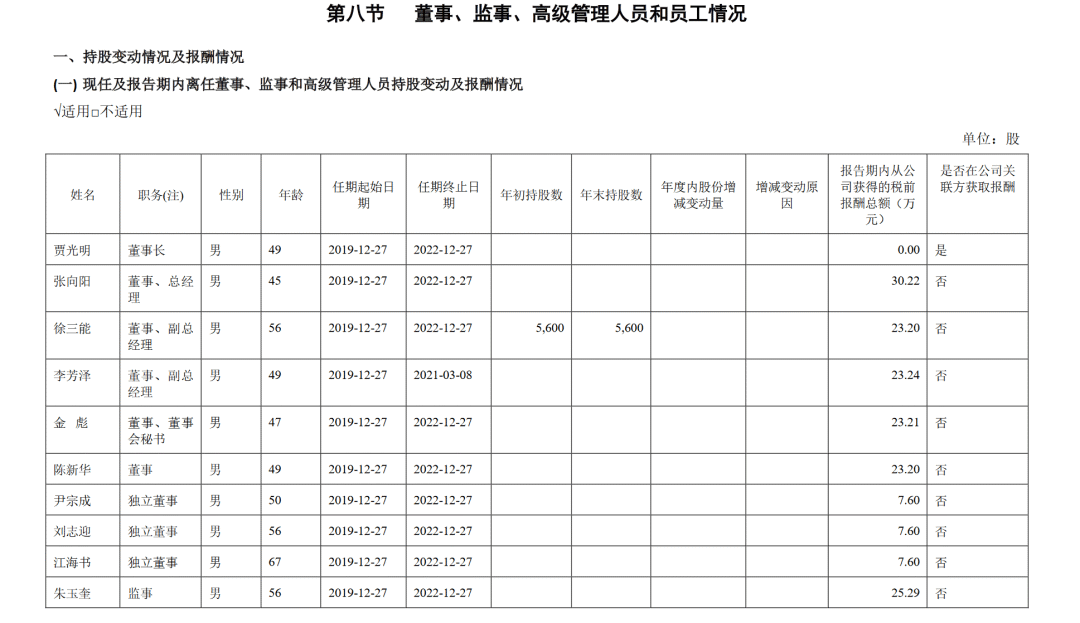

搜狐财经查阅企查查发现,金种子现任董事长、法定代表人为贾光明,张向阳为总经理。

公开资料显示,贾光明于2019年10月被阜阳市委市政府调任为金种子集团党委书,并提名为集团董事长、总经理人选。其1971年12月出生,现年51岁,历任阜阳市工商局党组书记、局长等政府职务。

总经理张向阳为长期工作于金种子,历任阜阳金种子酒业销售有限公司区域经理、事业部总经理、常务副总经理,股份公司总经理助理、副总经理。

显然,与其他国有酒企一般无二,阜阳市政府以建设金种子集团领导班子为由,也挑选了一位政府官员作为企业掌舵人,以酒企原有人马作为辅佐。

除此之外,金种子史上还有两位掌政多年的董事长。

搜狐财经盘点发现,2016年4月,时任金种子副董事长的宁中伟从退休的锁炳勋手中接任董事长一职,成为金种子史上第二位董事长,张向阳任总经理。

而这第二位掌门人虽是金种子的“开国功臣”,但其并无酒业从事经历。根据金种子招股书显示,宁中伟曾任阜阳包装制品公司副总经理,有丰富的生产管理和经营经验,于上市公司成立之初任副董事长、总经理职务。

宁中伟接手金种子时,上市公司处于净利润大跨步下滑之际,而其于2017年12月的融资,也并未得到支持。

根据金种子公告显示,其定增计划向不超10名特定对象,发行不超1.11亿股,募资不超6.96亿元,三个募投项目分别为优质基酒技术改造及配套工程项目,营销体系建设项目,以及金种子酒文化中心项目。

不过,该次现场表决股份总数为1.82亿股,占总股本比例32.83%。除了大股东外,参与表决的只有419万股,其中,赞成票竟然只有28.83%,反对比例高达71.05%。显然,股东对此次定增并不看好。

随着定增计划的失败,其产能扩张也未实现。根据金种子年报显示,其酒类设计产能4万吨,但2016年-2020年,实际产能分别为1.63万吨、1.37万吨、1.08万吨、6115.68吨、9876.88吨。

随着其产能越来越小,2016年-2019年,金种子酒类销售量从1.65万千升下滑至5948.86千升,至2020年有所回转至1.03万千升。其销售人员也相应出现缩减,自2016年的489人,减少至2020年的404人。

此外,金种子在产品线上的摇摆不定更是将其从一家老牌酒厂拖累至上市公司末流。

搜狐财经梳理其招股书发现,金种子原名“金牛实业”,并以此作为主体,在农牧行业板块进行上市。而其当时的主营业务也并非白酒,而是黄牛繁育和饲料、牛肉、牛皮革、牛副产品、包装材料及饮料酒等产品的生产、加工和销售。

但从其业务组成来看,白酒业务确实彼时业务占比较高的。

招股书显示,1995年-1997年,种子系列酒占比分别为37.94%、48.35%、50.28%;至1998年前2个月,这一比例已高达72.27%。

而金种子酒厂早在1949年建厂,上市之时也曾以“金种子”、“醉三秋”两个中国驰名商标,和中华老字号商标“颍州佳酿”在安徽市场名噪一时。显然,金种子在上市初仍是一个老牌酒厂。

但其上市后业绩持续亏损,1998年-2007年,金种子营收从5.48亿增长到7.88亿,但净利润却从0.63亿下滑到0.26亿元。

造成其净利亏损的原因,则是其上市之初便未定型的主营业务不明。

搜狐财经梳理其公告发现,2005年,金牛实业以股改为契机,将黄牛产业等低效资产全部剥离出上市公司,全力发展白酒、制药等业务。

2006年,在金牛实业被实施”ST”风险后,正式更名为“金种子酒业”,正式从农业板块进入白酒板块。

金种子业绩也随之开始回升。2009年-2012年,其营收从6.62亿涨至先进22.94亿,净利润也从0.24亿增至5.61亿。

先进之后的金种子,因白酒行业的“限制三公消费的禁令以及塑化剂风波”也开始重新修整,却不想从此一蹶不振,并再次陷入主营业务摇摆的迷魂阵中。

2013年,金种子将老产品进行升级,推出金柔和、红柔和系列,定位在百元以下低端市场。

白酒产品未见起色之际,金种子再次跨入健康酒中。2016年7月,金种子酒出资1000万元建立大金健康酒业有限公司,将健康酒作为核心战略产品,并推出和泰苦荞酒。

其酒类业务占比也从最开始的主要来源,逐步与药品“平分江山”。

搜狐财经盘点发现,2016年-2020年,金种子酒类营收由11.86亿元下滑至5.91亿元,酒类营收直接腰斩,其占比总营收也由82.59%下滑至56.94%。

老牌酒厂的改革之路举步维艰

作为安徽的20年的老牌上市公司,金种子从曾经的与古井贡酒并行,逐步走入白酒上市公司的末流。华润作为资本方进驻,将如何引领其重建光辉?

事实上,资本改造上市酒企成功案例中,酒鬼酒便是其中之一。

搜狐财经梳理发现,2014年,酒鬼酒被正式纳入中粮集团旗下。2018年3月,中粮集团在股改过程中,将下属间接100%控股的天津中糖物流有限公司和天津中糖华丰实业有限公司分别持有的酒鬼酒控股股东中皇公司4.92%、15.08%股权划转至中粮酒业投资。

划转完成后,中粮酒业通过中皇公司间接控制酒鬼酒31%的权益,成为酒鬼酒的间接控股股东。

随着中粮入主酒鬼酒后,对其管理层进行大面积调整。

公开资料显示, 2016年4月25日,酒鬼酒副总经理范震辞职;2016年10月20日,酒鬼酒副总经理刘发宏辞职;2016年11月24日酒鬼酒副总经理、董事会秘书张儒平离职。2017年1月13日,酒鬼酒宣布董事长赵公微辞职;2017年7月12日宣布副董事长夏心国辞职。2018年2月12日酒鬼酒宣布董事长江国金辞职。

随后,中粮酒业董事长王浩接替酒鬼酒董事长职务。

中粮酒业对酒鬼酒的正式收编,也直接改善了其业绩。搜狐财经盘点发现,2013年,酒鬼酒营业收入6.85亿元,同比下滑58.56%;净利润为-3668.36万元,同比下滑107.40%。

中粮酒业进入后,2015年-2020年,酒鬼酒营收体量从6.01亿元跃至18.26亿元,净利润也从8856.96万元增至4.92亿元,其股价也从最初的10元以下,攀升至如今的169元,较高峰曾为276.89元/股,居于上市酒企前列。

相比之下,金种子目前仍然停留在主业不明晰的阶段。

对此,蔡学飞表示,目前从金种子现状来看,华润入主后预计暂时不会对其进行大刀阔斧的改革。从产品线来看,金种子馥合香已经投入了大量资源推广与培育精力;从管理层来看,各方也需要一定时间进行磨合。因此,将金种子收入囊中后,针对金种子在存量挤压市场、消费升级情况下滑尽快实现品牌复兴,以及整合企业内外部资源,保障产品结构升级与扩区域发展等方面,对于华润而言亦是一场考验。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。