碧桂园服务还能救几家?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年下半年开始,行业的变化太过迅速,每日都会有新的事件产生,而多数的新事件都并不让人欢欣鼓舞,或焦虑,或忧愁,所知所感,压力甚深。违约,暴雷,裁员都成为高频词,即使无意传递负面情绪,但实实在在的行情和现状,着实让人感觉到寒冷和冰冻。个体能力有限,不能统筹全局,多数企业只能关注于自己的一亩三分地,基于此,能给予他人帮助,也愿倾力而为之,能救一把是一把,能拉一下是一下。

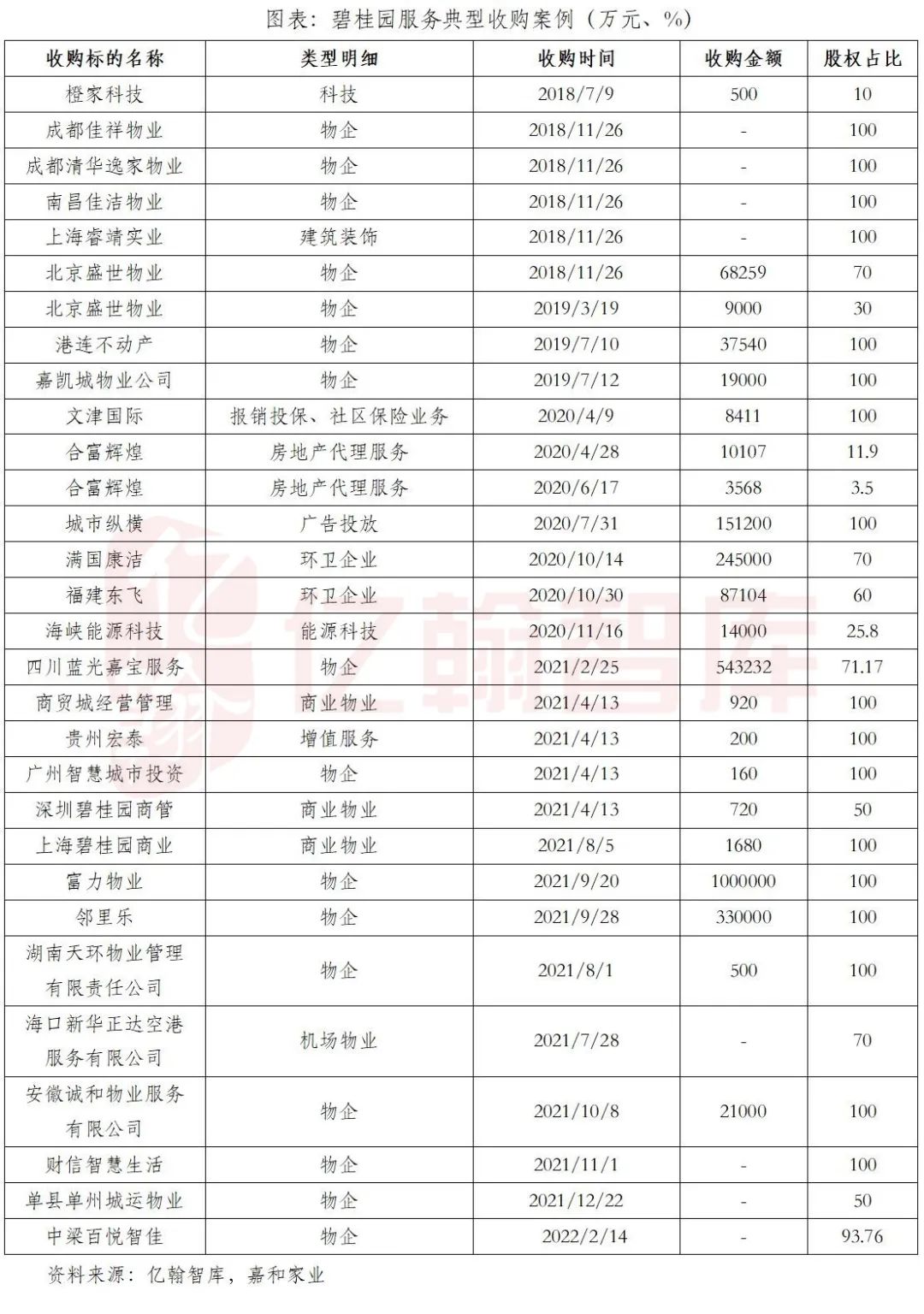

在物业并购潮中,碧桂园服务以一己之力,给予了部分企业一丝自救希望,对蓝光发展、富力地产、中梁控股施以援手,但就企业这一主体来说,力量也有限。“房住不炒”的政策边界下,暴雷企业仍在不断涌出,行业阵痛之下,碧桂园服务又能救助多久?救助多少呢?救助之后,自己的路又将怎么走通?

不能拉企业出泥沼

但着实也给了信心

2021年,房企频频出现流动性压力,暴雷事件层出不穷,出于自救的目的,房企优选将旗下轻资产的物业管理服务抛出去,能回流多少资金就回流多少资金,在物业管理的热潮之下,出售业务的企业也能获得一个相对不错的价格,也不失为一个不错的买卖。所以,2021年物业管理领域掀起了并购热潮,大企业并购小企业,大企业并购大企业,企业间交易的产生既在意料之中,也在情理之内。

从蓝光嘉宝到富力物业,到彩生活,再到2022年2月的中梁百悦智佳,碧桂园服务以一己之力拉了很多企业一把,这对于这些遭遇现金流压力的企业而言,碧桂园服务的扶持或也并不能从根本上解决企业眼下困境,并不能将企业从泥沼中拉出,但确实给了企业一定的信心,还能够有途径去自救,能找到企业愿意支持企业去自救,这对企业来说,还能够留存些许信心,些许希望,至少感觉还没到绝境,当资产出售无门,希望完全失去,那才是釜底抽薪的打击。

2022年2月14日,碧桂园服务一纸公告,明确收购收购中梁控股的物业公司中梁百悦智佳服务有限公司, 合共约93.76%股权,加上2021年收购的6.24%的股份,此次收购完成,中梁百悦智佳将正式成为碧桂园服务全资附属子公司,“小碧桂园”的一部分将正式成为碧桂园的一部分,戏剧性的一幕。

阵痛持续

碧桂园服务还能救多久?帮多少?

2022年1月,房企销售数据出炉之后,大家最深的感受一定是“怎么会这么差?”“1月的销售是真的差啊”。2月,人人期待的春节返乡置业潮也并没有出现,典型房企春节七天(1.31-2.6)的销售业绩均大幅下滑,多数直接跌至上年同期的1/3,数据着实难看,但想必人们也理解其中的缘由,消费者不愿意买单,不敢买单,没能力买单,市场怎么可能会有活力。

消费者的焦虑和犹豫情有可原,对于个人或普通家庭来说,房产购置属于特别大宗交易,不可能轻易做决定,做决策,内心的担忧战胜了对于房产的期待。

01

对经济的担忧,收入预期悲观

经济发展向好,人们的收入也会有保障,对于未来的预期也会更偏正向。2021年中央经济工作会议指出“中国经济发展面临需求收缩、供给冲击、预期转弱三重压力”,经济增长承压,行业发展也必然面临挑战。从微观层面的感知,或者说从普通消费者的角度出发来看,很多行业的发展都并不景气,餐饮店铺倒闭频繁,教育、互联网、房地产裁员持续,人们的收入及对未来的预期极差,聚焦于优质的刚性需求才是优先级。

还有,行业整体政策从严的趋势下,针对消费者端的政策也不乏从严从紧执行的迹象,首套房贷款利率处在高位,对于普通的真正具有购房需求的消费者而言,这种压力也犹如巨石,大概率也不太可能愿意去买房。

02

对于房屋的正常交付和产品品质的担忧

由于部分房地产企业的频繁暴雷,让人们无形中加深了对于房企的怀疑和不信任,担心房屋不能按时交付怎么办?房屋质量不行怎么办?如果买到了不能交付的房子或者质量极差的房子,收入等同于打了水漂,到时只能是后悔莫及。

无论是哪种担忧,都深刻反映着消费者的悲观情绪,也折射出房企生存维艰的现状。消费者是其中最关键的一环,在外部融资严之愈严的当下,回款自然是最后一根救命稻草,倘若消费者都不愿意买单,即使预售资金监管全面开闸,企业又有何支撑?没那个基础。

前端不开门,后端不开窗。房地产企业未来的道路注定是难走的,怎么走,能走多远,都很难说。大家当下对于政策救市虽急切渴望,但也并没有过重的期待和预期,因为深知“房住不炒”、“不将房地产作为短期刺激经济的手段”已然划定了政策上限,和可供调整的空间,政策无论怎么动,都不可能超越已经划定好的边界,底线不能失。

所以,房地产行业将在较长时间内处于阵痛期,出清期。阵痛之下,三类企业大概率都将退出市场。

高负债、高杠杆、高周转的“三高”企业若不能在政策引导之下,实现由“高”到“低”的转变,或退出市场;重资产负担过重且无有效支撑和退出路径的企业也有可能退出市场;规模过小,毫无任何腾挪空间,偏居一隅,任何风吹草动都能动摇根本的企业也将失去空间。

房地产行业出清仍在持续,阵痛之下,不堪重压的企业都将退出市场,如果有物业管理业务,也将大概率选择出售以解燃眉之急,但到那时,价格是否还能理想,可能存在大大的疑问。而当前扮演着救世主的碧桂园服务又能再救助多少?从企业自身来说,它是否还有足够的能力去支撑对于同行的救助?即使能力仍然存在,又有多大可能不做严格的标的筛选?

驰援同行之后

又该如何走通自己的路?

碧桂园服务花巨资去救助陷入流动性危机的企业,不仅给了企业信心,也给了行业一定信心,至少在当前来看,还没有到穷途末路的地步。回归到碧桂园服务本身,在对同行施以援手之后,自己的道路又该怎么走?

作为理性的经济活动的参与者来说,不太可能有太多专门利人的精神和行为,做出救助同行的行为背后一定有其深刻的思考在内,或者已经摸索出未来可通畅行动的路径,至于碧桂园服务内心深处的思考如何,我们不敢妄自揣度,但从我们的角度出发,无论是并购标的企业本身,还是优选标的企业核心业务,其目的总逃不开对于盈利,对于赚钱的思考,逃不开对于四个优势的渴望。

1

掌握规模优势。从碧桂园服务上市至今,其融资和并购行为保持着同步推进,一边融资,一边并购,并购的最显性目的无外乎扩大规模,毕竟行业当前仍然处于规模英雄的阶段,有了规模,能够先掌握一些先发优势。

2

寻求成本优势。从成本上看,物业管理本身也具有规模化效应,当规模增长,管理项目密度更大,管理效率有提升的空间,成本也有降低的可能。

3

培养业务优势。碧桂园服务收购的标的中,涵盖的业务类型也相对多样,既有传统的住宅物业管理,商业物业管理,也有机场物业管理,建筑装饰,房地产代理服务等。既巩固了自身业务实力,又开拓了新的业务类型,完善了业务完善度,增加了赢利点。

4

铸就流量优势。规模的背后代表着什么?流量的力量,有流量就有需求,就有消费,就有生意,天量的流量集聚就形成了利润的入口。

规模扩大后固然能够带来众多优势,但是对企业而言,挑战也并未缺席,规模一定程度上也代表着风险:并购标的能否顺畅的融合?机制、体制、文化、人事等方面的差异性如何处理?新的业务模式是否能够走的通?流量能否为企业所用等等都有待企业努力和时间见证。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。